Sell in may and go away não se aplicou este ano (como em relação a tantos outros parâmetros econômicos e financeiros, vivemos tempos estranhos). O noticiário sobre a evolução da pandemia e suas consequências macroeconômicas foram a tônica do mês, reforçados no exterior por questões de geopolítica na relação bilateral sino-americana e, no Brasil, pelas (infelizmente já costumeiras) notícias de Brasília.

No cenário internacional, predominaram em grande parte as notícias positivas. A pandemia perdeu força nas economias desenvolvidas e na Ásia e, pela primeira vez desde fevereiro, as notícias giraram em torno da reabertura gradual dos países, com redução dos índices de isolamento social e retomada da atividade econômica. Como supomos inicialmente, esta retomada será lenta, sendo que a falta de um tratamento efetivo para o COVID-19 dificulta uma aceleração significativa da confiança dos agentes econômicos. No entanto, a reabertura permitirá o movimento de reaceleração da economia global que antevemos para o final do segundo trimestre/começo do terceiro trimestre. O receio central neste momento, é a possibilidade de uma segunda onda de contaminação em países que estejam avançados na reabertura. Por enquanto, este risco não se materializou.

Outro destaque é a contínua deterioração da relação bilateral entre Estados Unidos e China, motivado neste momento pela redução da soberania de Hong Kong ante o governo chinês. A reunião anual do parlamento chinês, que também ocorreu em maio e, pela primeira vez em décadas, não estabeleceu meta de crescimento do PIB para o ano, sancionou medidas que reduzem a autonomia de Hong Kong em consequência dos protestos massivos vistos no segundo semestre do ano passado. A resposta norte-americana foi aumentar o grau de pressão sobre Beijing, com tramitação de projetos de leis que podem levar a sanções contra o país e retirada do status especial de Hong Kong. No entanto, cabe destacar que ambas as partes mantêm a perspectiva de implementação do acordo comercial firmado no começo do ano, o que por enquanto ajuda a reduzir a apreensão do mercado em relação a escalada geopolítica.

Em termos de política monetária tivemos poucas novidades a nível global. As reuniões dos Bancos Centrais durante o mês de junho deverão ser mais interessantes, com foco especial na possibilidade de aumento do estímulo por parte do Banco Central Europeu (ECB, na sigla em inglês). Nos EUA especificamente, o FED parece satisfeito com o grau de acomodação promovido pelas suas medidas no final de fevereiro e começo de março. Assim, o BC deverá guardar mais munição para a eventualidade de uma piora nas condições financeiras, apesar de esperarmos que algum tipo de forward guidance mais explícito seja adotado em breve.

Passando para o Brasil, seguimos as voltas com os efeitos economicamente negativos do combate a pandemia (queda vertiginosa da demanda e do emprego por conta do isolamento social). No entanto, o clima de tensão política retira atenção do governo para focar na resolução da crise de saúde, aumentando a probabilidade de que a recuperação será fraca em termos de tendência e inconstante em termos de trajetória. Ainda assim, a expectativa é que, na medida em que protocolos de isolamento social sejam relaxados, a atividade econômica ganhe fôlego.

Por outro lado, a movimentação em torno da saída do ex-ministro da justiça Sérgio Moro arrefeceu na última semana do mês com a divulgação do vídeo da reunião ministerial do dia 22/04 e o governo solidificou sua postura na câmara dos deputados através de maior interlocução com o centrão. Ambos motivos citados ajudam a reduzir as incertezas tanto em relação a continuidade do governo como em relação a possibilidade de projetos fiscalmente irresponsáveis serem aprovados no congresso, o que se refletiu positivamente sobre os preços de ativos. Somente a título de exemplo, desde que o governo começou a articular com o congresso de forma mais clara, as propostas de elevação da CSLL têm sido continuamente postergadas e amenizadas.

Isto não é uma sinalização evidente de ortodoxia fiscal. As medidas de contenção da crise econômica têm custo elevado e isto precisará ser endereçado de forma responsável após a passagem da pandemia. Uma de nossas principais falhas macroeconômicas é a péssima dinâmica fiscal e isto precisa ser endereçado através de uma agenda de reformas ambiciosa como feito desde o governo Temer. Neste sentido, a real capacidade do governo deverá ficar clara na discussão do orçamento que se avizinha.

Entramos, portanto, em junho com um cenário mais alentador em termos de pandemia, mas extremamente desafiador em termos macroeconômicos e políticos. No curto prazo, a ampla liquidez no mercado e as notícias positivas de atividade se sobrepõem, mas ao longo do tempo veremos o custo real da pandemia em termos de destruição de demanda global, elevação do endividamento público e, aqui no Brasil, da perda do momento positivo para reformas (que pode, não obstante, ser recuperado). Soma-se aqui ainda que entramos oficialmente no calendário eleitoral americano, o que inegavelmente garantirá elevada volatilidade até novembro (se não dos mercados, certamente geopolítica).

Em termos de alocação, mantemos posição comprada em bolsa, com ênfase especial no setor de bancos. Reduzimos nossa exposição ao dólar pelo amplo movimento de enfraquecimento da divisa a nível global e, em termos de juros, aguardamos uma oportunidade para aplicar na inclinação da curva, buscando maior convergência desta.

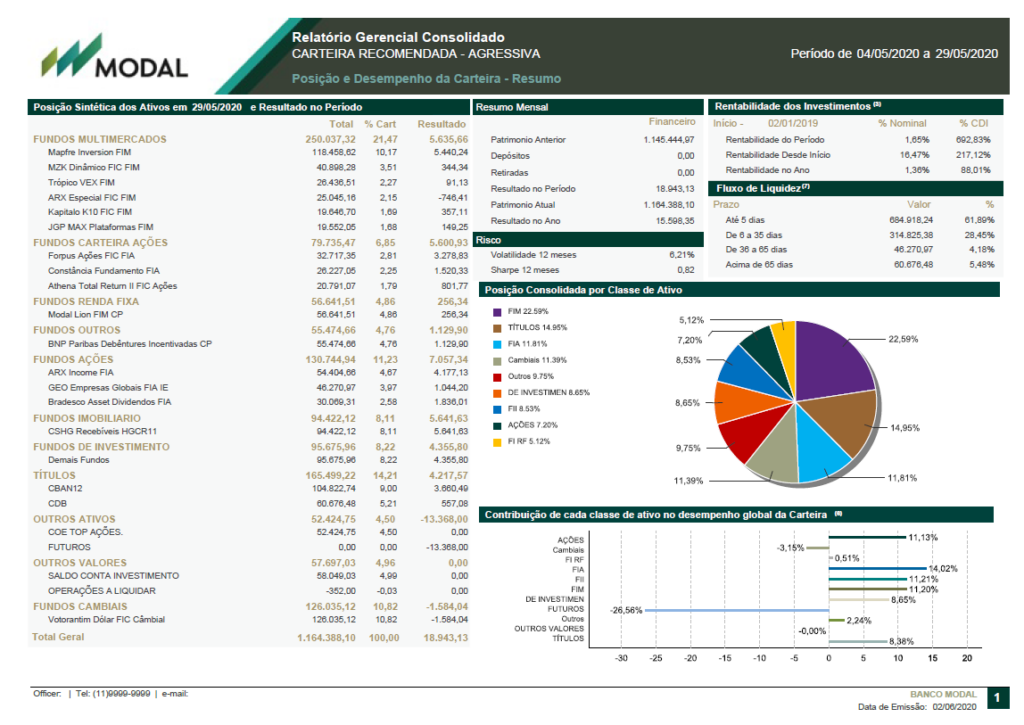

Carteira Agressiva

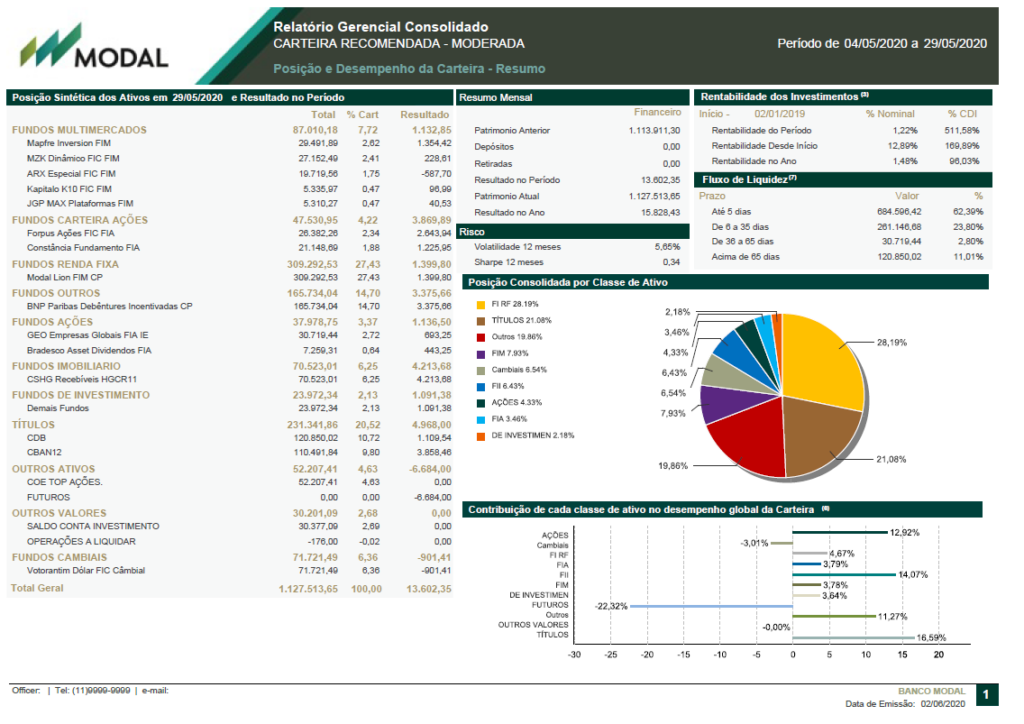

Carteira Moderada

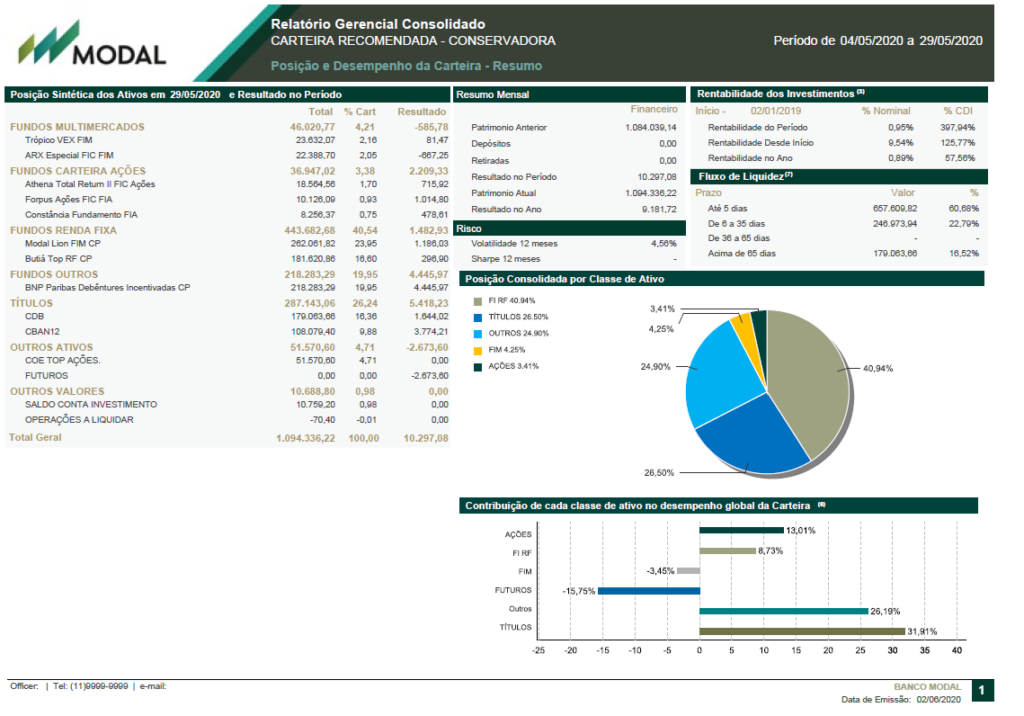

Carteira Conservadora