O mês de dezembro caracterizou-se por uma intensa volatilidade ( o vix, índice que mede a volatilidade da bolsa saiu de 16% a.a no começo de dezembro para 36% a.a ao longo da última semana do mês) e por uma queda expressiva dos preços dos ações e commodities especialmente o petróleo. O aumento da incerteza a respeito do crescimento da economia americana, bem como da economia chinesa em conjunto com um aperto das condições monetárias por parte do FED (Banco central americano) foram os principais “ drivers” deste movimento.

A título ilustrativo o principal índice da bolsa americana, o S&P 500, caiu 9% no mês e encerrou o ano em queda de 6%, fato pouco observado ao longo dos últimos anos. Apenas nos anos de 2015 e 2008 observamos quedas anuais da bolsa americana.

No mercado de petróleo a queda dos preços observados a partir do início de outubro, chegou a ultrapassar os 40%, fato que tem gerado o aumento do spread dos créditos corporativos e soberanos de países produtores.

No Brasil, os indicadores seguem mostrando bom desempenho das contas externas, inflação e atividade econômica em recuperação. Em linha com as expectativas, o Banco Central do Brasil manteve a taxa de juros inalterada. No quadro político não tivemos grandes novidades com a equipe econômica agora já formada trabalhando a agenda de reformas, em especial, na reforma da previdência.

A inflação medida pelo ipca continua a apresentar um comportamento favorável, encerrando o ano de 2018 em 3,8%. Nossa projeção para 2019 é também de 3,8%, desta forma, esperamos juros estáveis ao longo de 2019 dentro de um cenário de aprovação da reforma da previdência no 1 semestre. O Real também sofreu ao longo do mês de dezembro, em virtude da sazonalidade, com remessas no segmento financeiro bem elevadas.

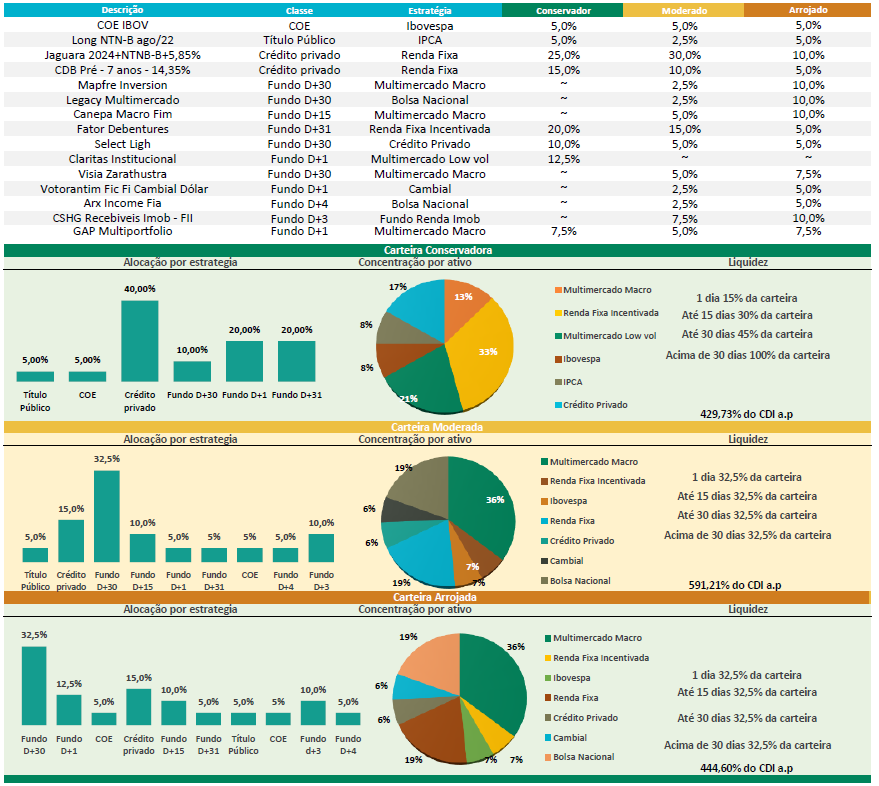

De uma maneira geral, seguimos otimistas com o cenário prospectivo com impacto positivo para o preço dos ativos de risco. Nossa carteira recomendada apresentou retorno importante, como pode ser observado abaixo.

Ronaldo Guimarães