O mês de novembro foi mais um mês de elevada volatilidade vindo principalmente do mercado internacional.

O preço do petróleo deu continuidade a queda ocorrida no mês de outubro, observando uma queda superior a 30% da máxima observada esse ano.

A manutenção desse movimento gerou fechamento praticamente generalizado das curvas de juros, por conta da expectativa de queda da inflação em diversas economias.

Apesar de continuar apresentando dados econômicos positivos, o mercado de crédito corporativo americano vem gerando alguns pontos de atenção, principalmente pela abertura dos spreads pagos pelas corporações para rolagem e negociação de suas dívidas. A preocupação com a desaceleração no setor imobiliário bem como o movimento de queda do petróleo tem impactado notadamente empresas desses setores.

O FED, através das minutas da sua última reunião bem como importantes discursos de seu presidente como de importantes membros do board nos levam a acreditar que o ciclo de alta da taxa básica norte-americana está mais próximo do fim, bem antes do que havia sido previsto. Por conta da relevância da indicação, observamos impactos imediatos nos preços de ativos de risco ao redor do mundo.

A reunião do G-20, em Buenos Aires no fim de semana passado, chamou bastante atenção, China e Estados Unidos chegaram a um acordo provisório, que envolve a suspensão de tarifas de importação adicionais por parte dos EUA, em troca de maiores compras, por parte da China, de produtos agrícolas e industriais norte-americanos, além de negociações com os EUA em relação à transferência de tecnologia e propriedade intelectual.

Durante os próximos 90 dias as negociações acontecerão e caso não se chegue a um acordo as tarifas de importação para os EUA serão elevadas a 25%, como disposto previamente.

Na Europa, o mês seguiu com as incertezas para as soluções do orçamento da Itália e o Brexit. A queda geral nos PMI, indicadores de atividade no atacado, também não foram boa notícia para a economia do bloco. Protestos na Franca continuam pressionando as promessas feitas por Macron de reformas economicas.

No Brasil, tivemos a manutenção de um ambiente favorável. Selic estável, expectativas de inflação trabalhando ligeiramente abaixo da meta, atividade em ligeira recuperação e ligeira queda na taxa de desemprego. Foco continua na agenda de reformas e privatizações programadas pelo próximo governo que serão fundamentais para enfrentar os desafios fiscais do Brasil.

Observamos a continuidade da nomeação de futuros ministros para o governo Bolsonaro. No tocante a equipe econômica, capitaneada pelo futuro ministro da Fazenda, Paulo Guedes, alguns destaques merecem ser apontados como a nomeação de de Salim Mattar, para a Secretaria de Privatizações, e da recondução de Mansueto Almeida para a Secretaria do Tesouro Nacional e do economista Roberto Campos Neto para a presidência do Banco Central.

Mantemos nossa expectativa de que as tensões e por conta disso, a excessiva volatilidade nos mercados acumuladas em outubro e novembro possam vir a ser reduzidas em dezembro; a nova postura do Fed com um discurso mais dove e a postergação da discussão sobre a guerra tarifaria entre China e Estados Unidos deverão ser os principais catalizadores dessa melhoras.

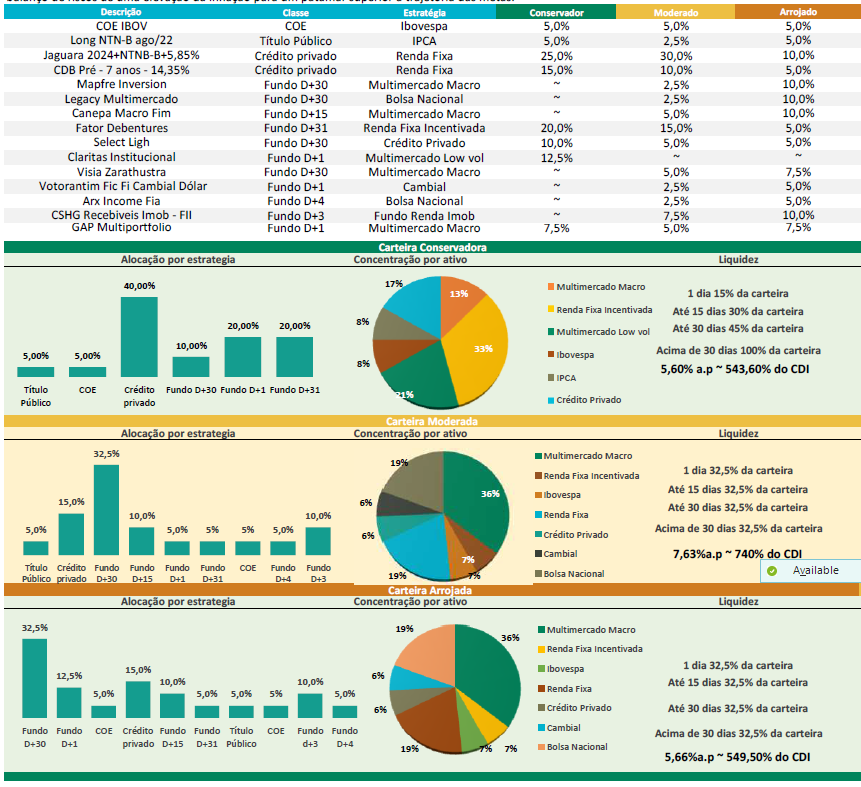

Nossa carteira trimestral recomendada apresentou excelentes rentabilidade nos últimos dois meses, como pode ser observado abaixo.

Um abraço!

Ronaldo Guimarães