Em dezembro vimos movimentos relevantes de redução da incerteza a nível global, que reforçaram a perspectiva positiva para a economia brasileira em 2020. No campo internacional, destaque para a concretização do “Acordo de Fase 1” entre EUA e China e a retirada da ameaça de novas tarifas por hora. Ao mesmo tempo, o processo de Brexit parece encaminhado para ao menos algum tipo de estabilidade ao longo do ano após a vitória de Boris Johnson nas eleições britânicas. No Brasil, os dados econômicos seguem mostrando melhora na margem, enquanto fatores temporários pressionam a inflação no final do ano.

O ano foi marcado por incertezas consideráveis na economia global, mas o final do ano parece relativamente mais promissor (ou, sendo mais cauteloso, menos incerto). Por um lado, o tom da Guerra Comercial entre EUA e China diminui consideravelmente ao longo de dezembro, com remoção de parte das tarifas implementadas pelos EUA ao longo do ano. Destaca-se que a perspectiva de longo prazo ainda é negativa, pois as posições de ambas as partes parecem irreconciliável.

Nos EUA, além dos desenvolvimentos no campo comercial, houve a oficialização do fim do ciclo de corte da taxa de juros por parte do FED. O discurso oficial adotado aponta para juros estáveis ao longo do ano, a menos que ocorra uma alteração significativa do cenário. Interessantemente, o comitê parece confortável com a dissonância entre o setor manufatureiro, o setor de serviços e o mercado de trabalho (que permanece muito forte e sustenta o consumo).

Ao mesmo tempo, há evidente preocupação com as expectativas de inflação, o que reforça o discurso em torno da possibilidade de adoção de uma meta de inflação simétrica (i.e. o FED deveria deixar a taxa de inflação correr alguns trimestres marginalmente acima da meta para compensar o longo período que ela passou abaixo da meta).

Na Europa, o processo de Brexit ganhou um pouco mais de clareza com a vitória por ampla margem do Partido Conservador de Boris Johnson nas eleições parlamentares do começo de dezembro. A ampla maioria que Johnson conseguiu no parlamento dará ao governo maior controle sobre o processo de negociação com a União Europeia.

As informações iniciais indicam que o Primeiro Ministro manterá o tom beligerante ao longo de 2020. No entanto, a legislação aprovada ainda no final do mês que obriga o Reino Unido a sair da União Europeia ao final de dezembro/20 caso não haja acordo pode ser facilmente revertida. Assim, há possibilidade de volatilidade ao longo do segundo semestre, mas a perspectiva ainda é de algum tipo de acomodação entre ambas as partes ao longo do tempo.

No Brasil, faz-se necessário comentar a decisão do Banco Central, que cortou a taxa SELIC em 50bps para novo patamar recorde em 4.5%. A comunicação do COPOM evoluiu de acordo com o antecipado e reforçou a intenção de cautela por parte da autoridade monetária. Assim, ainda que seja possível um novo movimento de corte, não há certeza no momento sobre sua implementação.

Por outro lado, o cenário inflacionário chamou intenção com a elevação do preço das carnes, a alteração na bandeira de energia elétrica e a revisão no preço das loterias. Somando-se a perspectiva de uma aceleração na retomada do crescimento econômico local (corroborado pelos dados ao longo do mês), corrobora o cenário de cautela por parte do BC e reforça nossa perspectiva de SELIC parada no patamar de 4.5% ao longo do ano.

Assim, o cenário internacional permanece relativamente benigno: a retirada de incertezas comerciais deve contribuir para uma estabilização do crescimento econômico. Ao mesmo tempo, a manutenção da do ritmo lento de expansão da economia americana garante que o FED permanecerá neutro em termos de política monetária. Ambos os fatores, somadas a perspectiva de recuperação cíclica mais acelerada da economia brasileira reforçam nossa perspectiva de cenário positivo para ativos de riscos locais ao longo do ano.

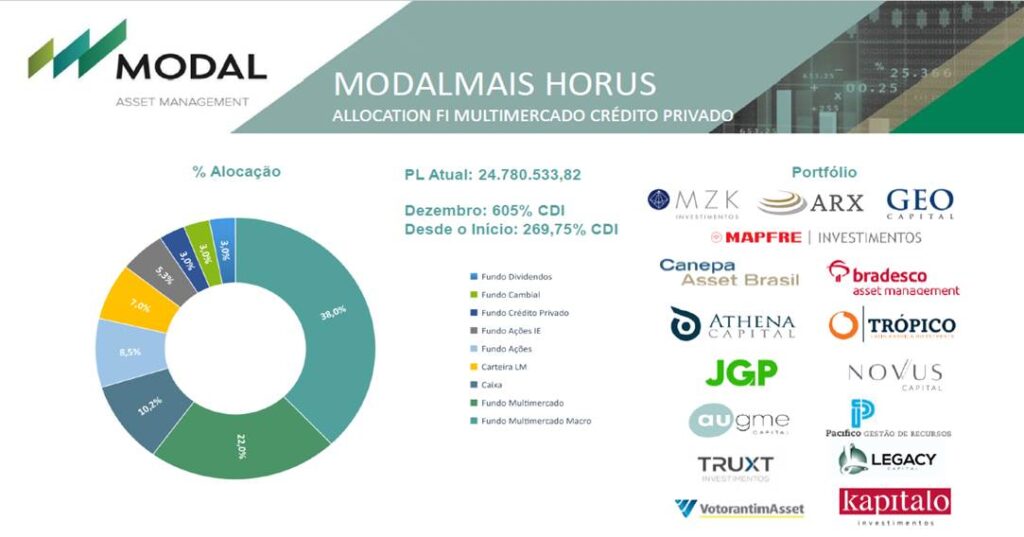

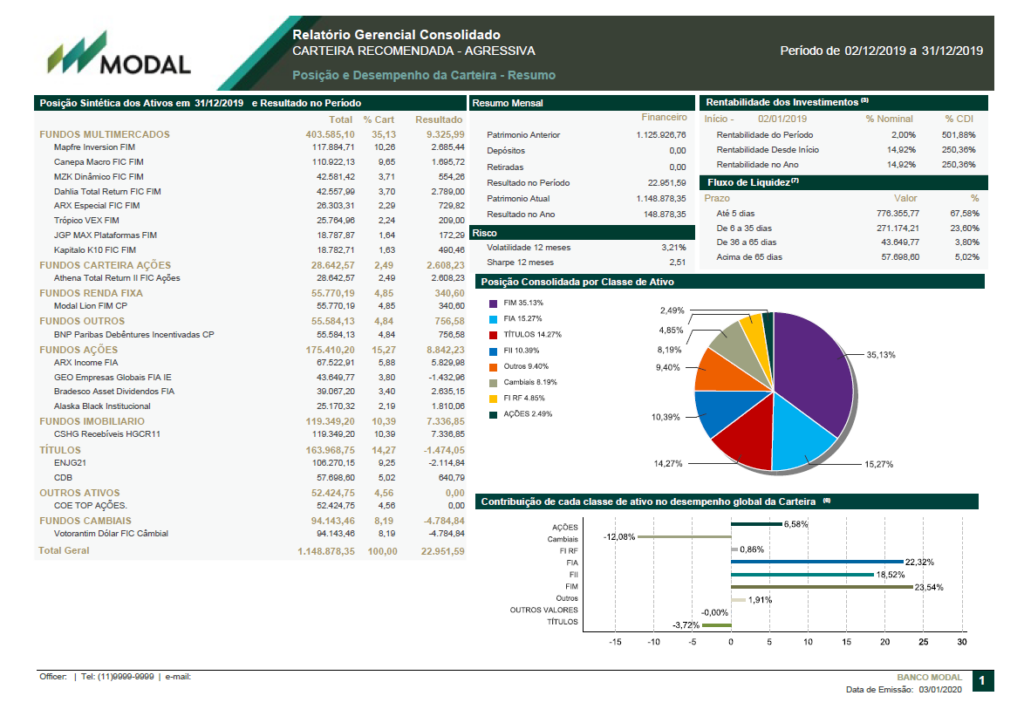

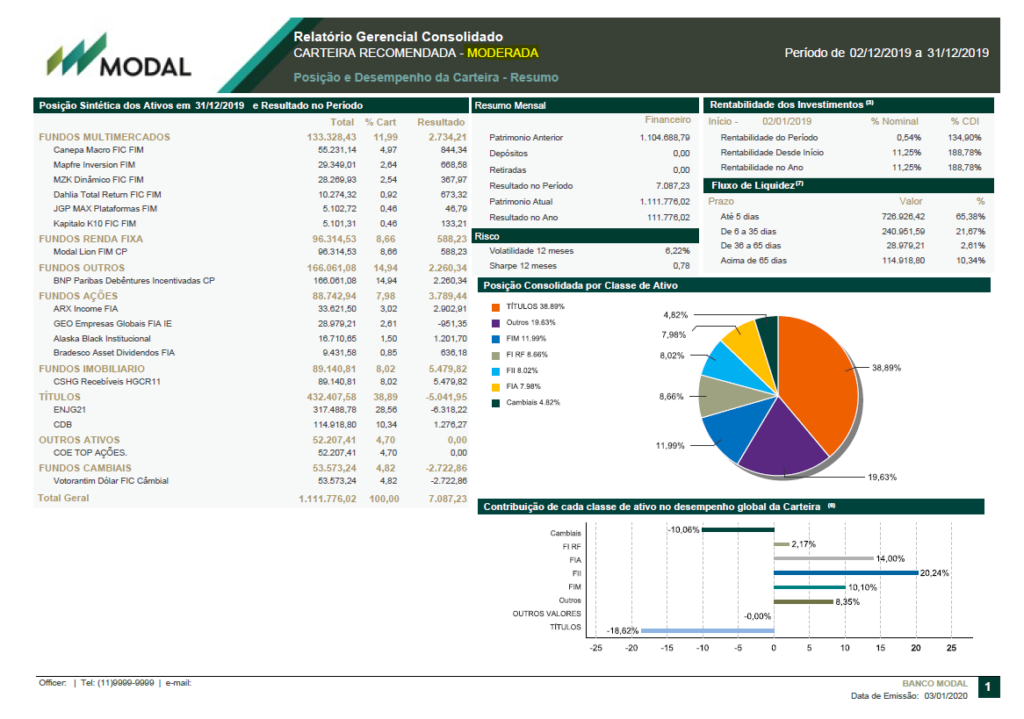

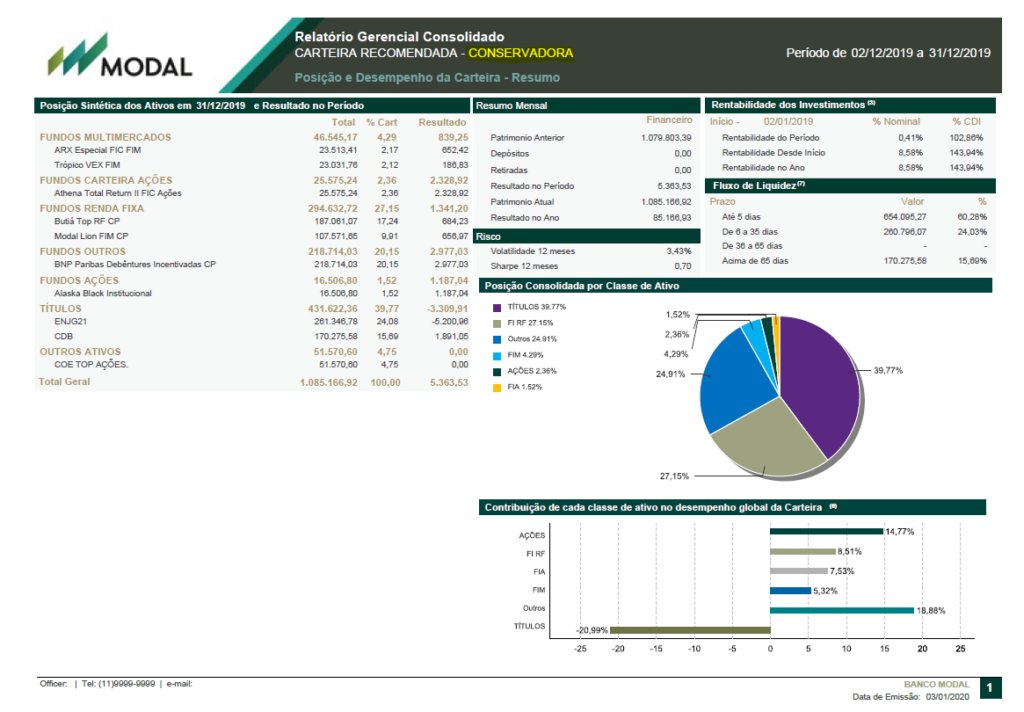

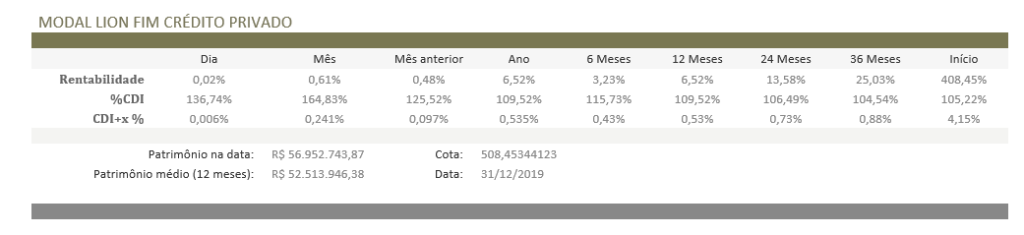

Nossas carteiras recomendadas apresentaram, mais uma vez, uma excelente rentabilidade encerrando o ano com retornos importantes como descrito abaixo.