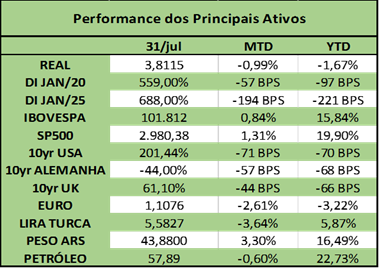

O mês de julho foi bastante volátil no mercado internacional e mostrou avanços relevantes nas reformas aqui no Brasil, bem como a retomada do ciclo de cortes da SELIC.

O destaque do mês na economia internacional foi o corte da taxa de juros americana pela primeira vez desde dezembro de 2008. A redução para 2-2,25% foi justificado pela intensificação dos riscos para a economia americana advindas do exterior, o que terminou por reduzir as expectativas do mercado para um ciclo acentuado de cortes. Ademais, tivemos também indicações relevantes do Banco Central Europeu, mostrando intenção de reduzir a taxa de juros e voltar, possivelmente, com o programa de expansão de balanço já em sua reunião de dezembro.

Sobre a questão comercial, vale mencionar que a reunião do G20 entre Trump e Xi trouxe poucas novidades. Fica evidente que ambos os lados têm poucos incentivos em avançar de forma concreta em direção a um acordo. Mais que isso, as posições seguem suficientemente distantes para nos fazer crer que um acordo definitivo é praticamente impossível (apesar de algumas medidas atenuantes, como maior compra de produtos agrícolas americanos por parte dos chineses serem possíveis).

No Brasil, o destaque é a aprovação da reforma da previdência em primeiro turno com surpreendentes 379 votos a favor. Apesar da Câmara não ter conseguido encerrar a tramitação da PEC antes da reforma, acreditamos que existe chance razoável dela ser aprovada no senado até meados de setembro.

Na medida em que a incerteza com a reforma da previdência vai se reduzindo, observamos também o aumento da discussão em torno da reforma tributária, com cinco alternativas concomitantes sendo consideradas e comissões já instaladas tanto na Câmara como no Senado. O ponto principal a ser destacado, é a disposição do Congresso Nacional em avançar com reformas que são absolutamente essenciais para a retomada do crescimento do país.

O Banco Central cortou a taxa de juros em 0.5%, levando a taxa SELIC para nova mínima histórica de 6.00%. Acreditamos que este movimento de aumento do estímulo monetário será repetido ao longo dos próximos meses e antevemos pelo menos mais dois cortes da taxa básica de juros, dado que a atividade local segue parada e a inflação bem comportada. Naturalmente, este cenário contempla a manutenção do avanço das reformas e o cenário internacional benigno.

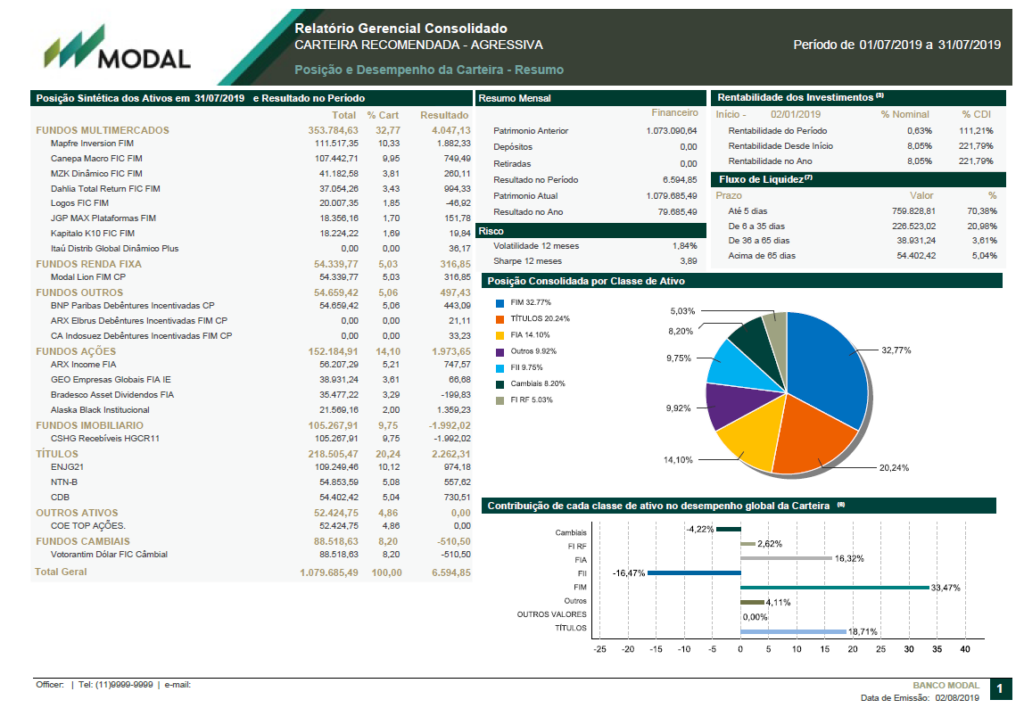

Nossas carteiras recomendadas seguiram se beneficiando a despeito do aumento da volatilidade externa ao longo do período, bem como do fechamento da estrutura a termo no Brasil.