A manutenção de uma retórica mais dovish por parte dos mais importantes bancos centrais mundiais teve um impacto bastante positivo nos principais ativos de risco globais notadamente nas bolsas americanas e europeias. No mercado de commodities, destaque para a alta do petróleo, superior a 6%.

No Brasil, com a divulgação de dados de atividade econômica mais lento, em concomitância com o imbróglio político para a aprovação da reforma da previdência mantiveram os mercados mais voláteis, encerrando o mês com resultados pouco expressivos. A incerteza tem gerado revisões permanentes nas expectativas de crescimento para o ano de 2019. De projeções otimistas no início do ano da ordem de 3%, o consenso de mercado parece agora caminhar para algo mais próximo de 1%. O impacto da alta no preços das proteínas, por conta da gripe asiática, puxou um pouco a projeção de inflação para cima, porém, com a revisão do cenário de atividade, a resultante final gera uma inflação ainda abaixo da meta para o ano.

O Banco central brasileiro tem mudado de foram ainda sutil a retórica e parece hoje mais inclinado a um novo movimento de corte de juro principalmente no caso de aprovação da reforma da previdência. De uma maneira geral mantemos um viés positivo para os mercados de risco, apesar de identificar mais volatilidade no curto prazo.

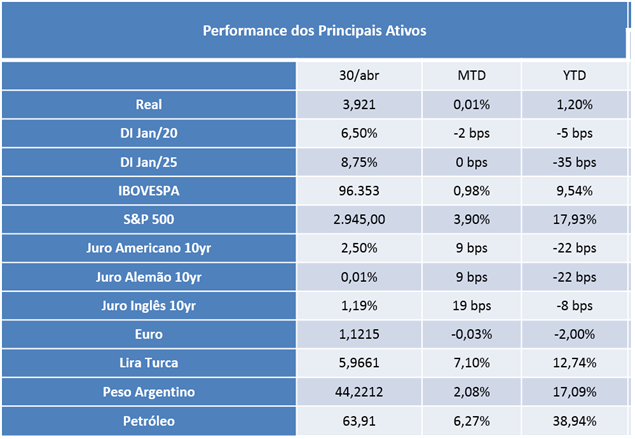

Apesar da volatilidade, nossa carteira recomendada teve desempenho bastante positivo, como pode ser observado abaixo.

Carteira recomendada