Abril foi definitivamente um mês absolutamente movimentado nos mercados locais e internacionais. Por um lado, vimos a estabilização dos dados de contaminação na Europa e nos EUA, com alguns sinais incipientes de tentativa de reabertura da economia. Por outro lado, os dados econômicos começaram a mostrar o real impacto do fechamento da economia, com deterioração generalizada dos indicadores. Já o sentimento de risco reagiu positivamente aos estímulos fiscais e monetários que foram adotados ao longo dos últimos meses. No Brasil, as complicações não ficaram restritas à saúde ou economia, com significativa deterioração do ambiente político dominando por completo o fluxo de notícias no final do mês.

Começando pelo cenário internacional, o destaque permanece evidentemente em torno do ritmo de contaminação da epidemia do COVID-19 nas economias globais. EUA e Europa adotaram medidas draconianas de restrição de movimento (em diferente escala de acordo com o país) em março, mas começaram a ver uma situação de controle no ritmo de contaminação ao longo do mês de abril.

Com um viés positivo, diversos países europeus deram os primeiros passos em direção a reabertura na última semana do mês. Destaca-se os avanços positivos na Áustria e na Alemanha, além da estabilização na Itália, país mais afetado pela pandemia no continente.

Em termos econômicos, os dados de desemprego nos EUA surpreenderam, com as coletas semanais de pedido de auxílio desemprego mostrando o que viria a ser o pior dado de payroll da história (divulgado no dia 08/05). A taxa de desemprego disparou, com destruição aproximada de 20 milhões de vagas de trabalho. Já pelo lado do mercado financeiro, a atuação dos bancos centrais e a forte ação governamental seguiram seu curso esperado: o stress nos mercados aliviou de forma considerável ao longo de mês. Atrelando isto a expectativa de reabertura das principais economias globais, vimos uma forte recuperação dos mercados de ativos.

Infelizmente o Brasil pegou carona somente parcial desta recuperação de mercados. No final do mês o foco da pandemia deixou de ser os países desenvolvidos e passou progressivamente para emergentes. Infelizmente, despontamos no ranking neste quesito. Ao mesmo tempo, dada nossa precária posição fiscal anterior ao surgimento da pandemia, temos pouca capacidade de promover os estímulos necessários sem arriscar a sustentabilidade da dívida bruta local. Assim, há de se pesar com muita parcimônia as medidas adotadas para suavizar o impacto da brutal desaceleração econômica que viveremos. Os preços de ativos (principalmente dólar e juros futuros longos) refletem com clareza a preocupação do mercado em relação a nossa trajetória de dívida.

Por outro lado, os desenvolvimentos políticos ao longo do mês (como a demissão dos ex-ministros da saúde e da justiça) provocam incerteza sobre a estabilidade do governo como um todo, elevando a especulação sobre a possível saída de outros ministros relevantes, como o da economia (Paulo Guedes) e a da agricultura (Teresa Cristina).

Juntando ambos os fatos mencionados acima, somos obrigados a concluir que a crise do coronavirus retirou clareza sobre a trajetória das reformas macroeconômicas (que avançava com ímpeto razoável desde o segundo semestre de 2016). Ou seja, há dúvida considerável sobre a capacidade do governo em aprovar reformas estruturais uma vez passada a crise. Infelizmente, isto eleva a possibilidade de que o juro estrutural no Brasil não caia tanto como o antecipado, o que por sua vez eleva o prêmio de risco da economia e tira projeção de crescimento da economia a frente.

Temos reforçado constantemente que a origem da presente crise é na saúde pública. Portanto, sua resolução completa passa necessariamente pela saúde também: o surgimento de uma vacina ou remédio elevará novamente a confiança dos agentes e permitirá uma retomada de atividades consideradas normais anteriormente. Infelizmente, crises como a que vivemos evidenciam outras deficiências políticas e institucionais que podem reforçar os efeitos negativos iniciais. Sem uma estabilização da situação política (o que passa, necessariamente, por maior coordenação do executivo federal com os outros poderes e entes federativos), tememos que os efeitos negativos do coronavirus sejam potencializados em termos de consequências econômicas.

Acreditamos que existam ativos atrativos no Brasil, principalmente se visualizado em termos de dólares americanos. Assim, nossa recomendação passa por aproveitar os ativos que tenham sofrido fortemente com a reprecificação de fevereiro e março, fazendo ajustes no entanto para setores que sejam menos dependentes de crescimento da demanda interna, ao mesmo tempo em que mantemos alocação comprada em dólar.

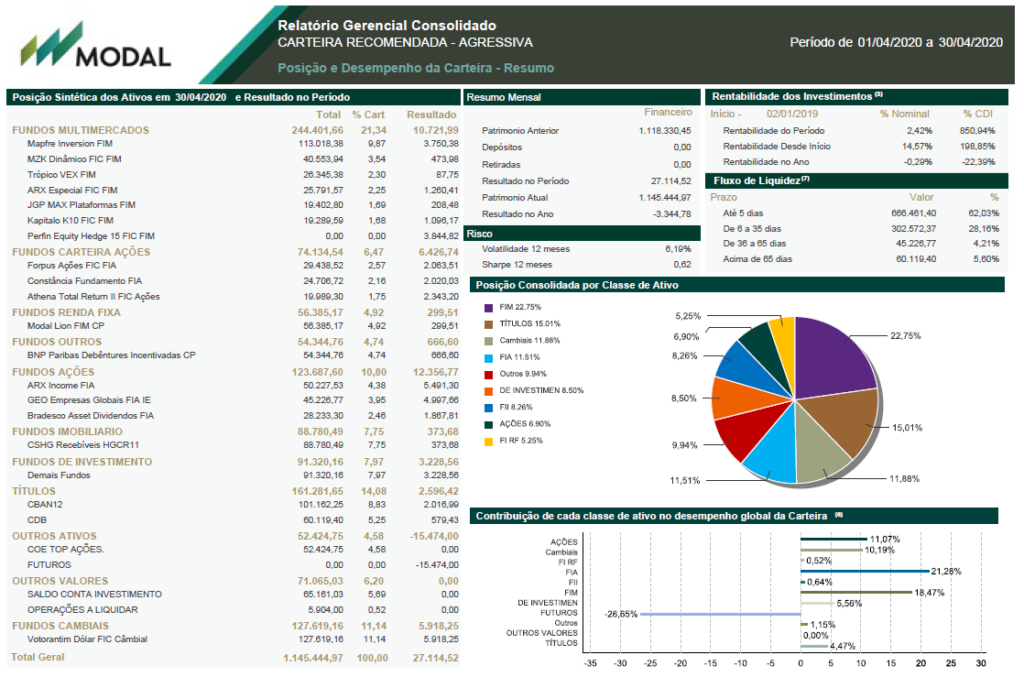

Carteira Agressiva

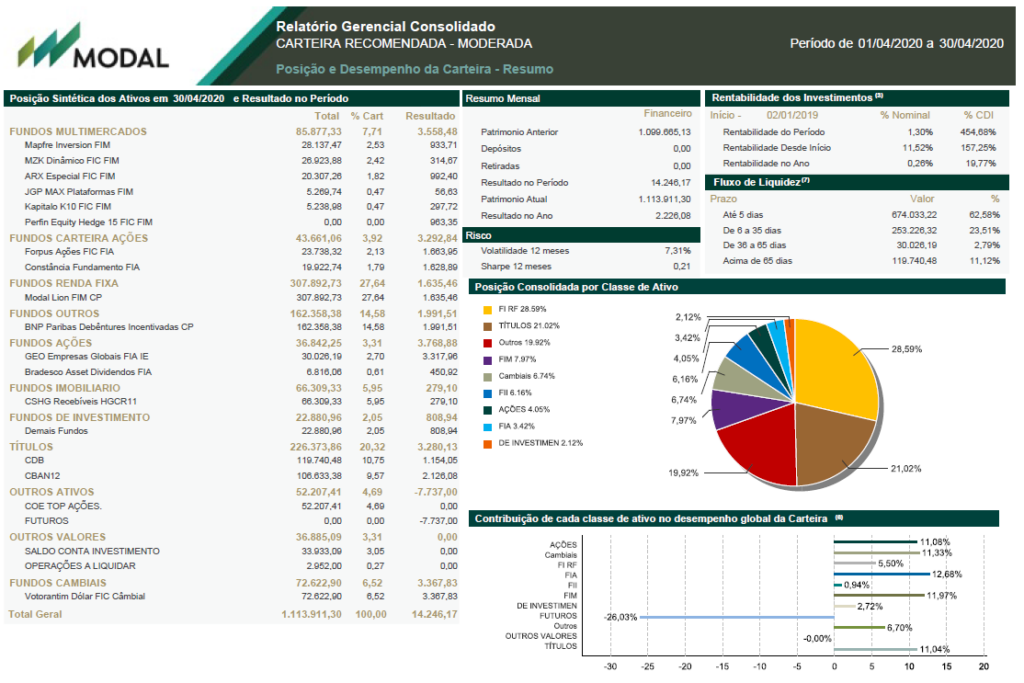

Carteira Moderada

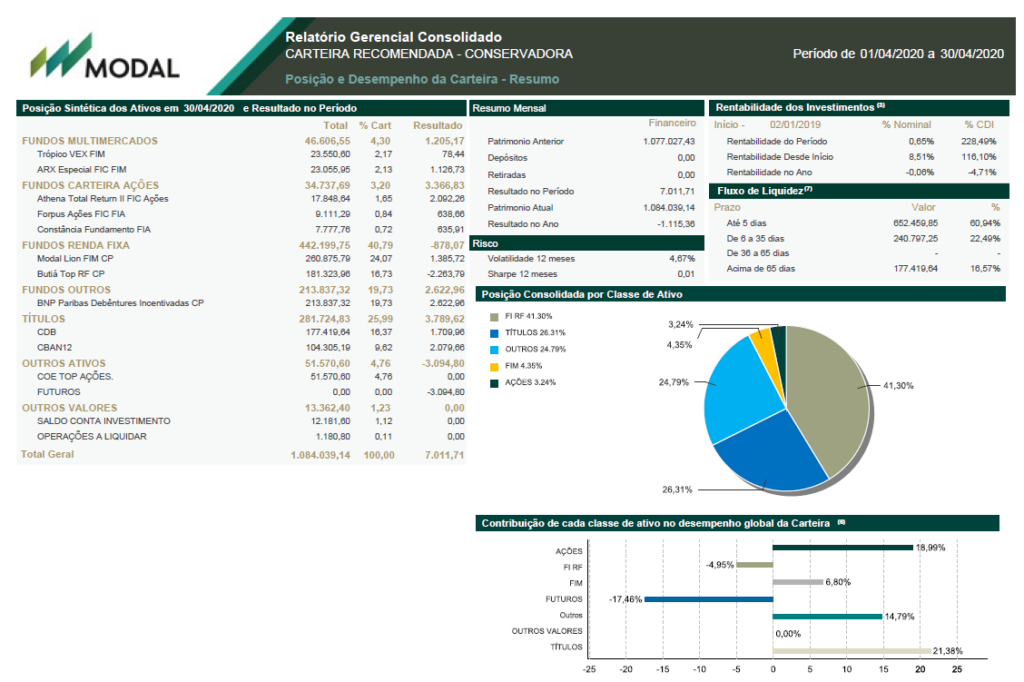

Carteira Conservadora